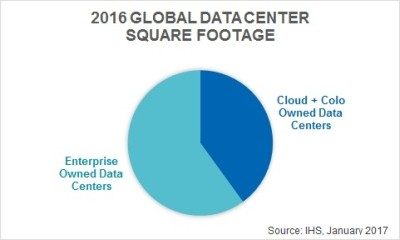

На долю дата-центров всего лишь 145 крупнейших поставщиков облачных сервисов и колокейшн-провайдеров в настоящее время приходится 40 процентов от общей площади рассредоточенных по всему миру серверных ферм. Такой вывод можно сделать после ознакомления с результатами свежего тематического исследования мирового рынка ЦОД, проведенного специалистами компании IHS Markit.

На долю дата-центров всего лишь 145 крупнейших поставщиков облачных сервисов и колокейшн-провайдеров в настоящее время приходится 40 процентов от общей площади рассредоточенных по всему миру серверных ферм. Такой вывод можно сделать после ознакомления с результатами свежего тематического исследования мирового рынка ЦОД, проведенного специалистами компании IHS Markit.

Авторы исследования отмечают, что этот результат весьма примечателен, учитывая, что крупнейший поставщик облачных услуг AWS (Amazon) создал свой первый дата-центр всего 10 лет назад – в 2006 году. Примерно в это же время крупнейший в мире колокейшн-провайдер Equinix приобрел свой первый кампус ЦОД в Ашберне (США), через который в настоящее время проходит значительная часть генерируемого по всему миру интернет-трафика.

Бизнес поставщиков облачных сервисов и колокейшн-провайдеров быстро растет, что вынуждает их оперативно строитель и вводить в эксплуатацию дополнительные коммерческие дата-центры, чтобы удовлетворить потребности клиентов.

В своем докладе аналитики IHS Markit отметили, что доминирование на рынке услуг ЦОД столь малого числа компаний означает, что небольшим игрокам становится все сложнее закрепиться на этом рынке. При этом объем расходов на инфраструктуру дата-центров небольшого числа крупных компаний стремительно увеличивается. По оценкам экспертов компании IHS Markit, этот тренд может обернуться следующими двумя существенными последствиями.

• Подобная ситуация создает предпосылки для волатильности на рынке инфраструктуры ЦОД. Когда существенный объем покупок приходится на долю лишь нескольких крупных компаний, их действия могут привести к возникновению неустойчивости.

• Этот тренд также означает, что небольшое число поставщиков облачных сервисов и колокейшн-провайдеров имеют все больше возможностей вести переговоры по поводу установления партнерами более низких цен. Иными словами, они могут диктовать свои условия строителям ЦОД и продавцам оборудования. Один потерянный клиент в лице крупного поставщика облачных сервисов или колокейшн-провайдера может помешать поставщику инфраструктурного оборудования для дата-центров выйти на целевой уровень дохода за год. Топ-менеджеры поставщиков облачных сервисов и колокейшн-провайдеров знают об этом и могут использовать подобное положение в своих интересах, занимаясь поиском наилучших предложений с точки зрения цены.

Забегая вперед, аналитики IHS Markit прогнозируют, что доля серверных ферм облачных компаний и колокейшн-провайдеров в общем объеме инвестиций в инфраструктуру дата-центров будет только увеличиваться.

«Я не удивлюсь, если всего через несколько коротких лет мы увидим, что доля дата-центров крупнейших поставщиков облачных сервисов и колокейшн-провайдеров приблизится к 60 процентам от общей площади рассредоточенных по всему миру ЦОД. Скорость, с которой они строят новые ЦОД, а также интенсивность, с которой корпоративные пользователи передают свои бизнес-процесс на аутсорсинг, является просто феноменальной, и впереди нет никаких серьезных препятствий, способных помешать укреплению данного тренда. Конечно, некоторые предприятия существуют. К примеру, определенные корпоративные клиенты по-прежнему предпочитают обрабатывать ряд критически важных приложений с помощью собственной инфраструктуры. Но растущий спрос на облако и распространение гибридного подхода к эксплуатации дата-центров ведут к снижению роли корпоративных ЦОД, а также к повышению значимости поставщиков облачных сервисов и колокейшн-провайдеров «, отметила заместитель директора организации IHS Markit по аналитике рынка облачных сервисов и ЦОД Лиз Круз.