Рынок ЦОД в цифрах: география PUE, расходы на облако и суперкомпьютеры, краевые серверы

Предлагаем вашему вниманию, уважаемые читатели портала TelecomBloger, обзор свежих исследований и аналитических рейтингов, посвященных индустрии центров обработки данных и облачных вычислений. Речь о результатах работы специалистов аналитических компаний Synergy Research Group, Uptime Institute, Omdia и Intersect360 Research. Попавшими в этот дайджест исследованиями охвачены следующие темы: расходы на облако, вариативность PUE в разных регионах, динамика оборота отрасли высокопроизводительных вычислений, а также спрос на краевые серверы и ЦОД.

Предлагаем вашему вниманию, уважаемые читатели портала TelecomBloger, обзор свежих исследований и аналитических рейтингов, посвященных индустрии центров обработки данных и облачных вычислений. Речь о результатах работы специалистов аналитических компаний Synergy Research Group, Uptime Institute, Omdia и Intersect360 Research. Попавшими в этот дайджест исследованиями охвачены следующие темы: расходы на облако, вариативность PUE в разных регионах, динамика оборота отрасли высокопроизводительных вычислений, а также спрос на краевые серверы и ЦОД.

Аналитический отчет Synergy Research Group по рынку облачных сервисов

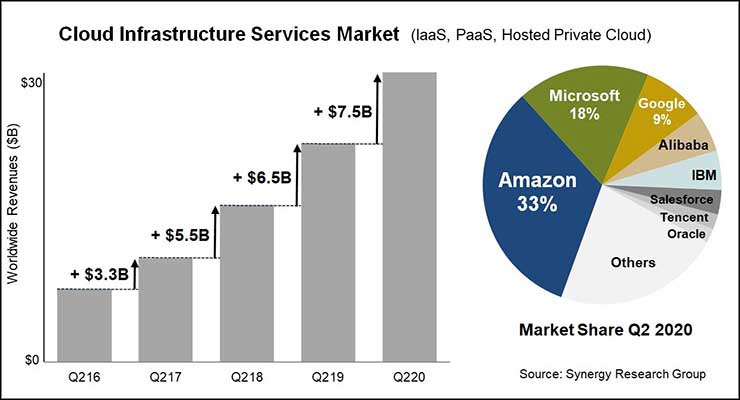

По данным Synergy Research Group, во втором квартале 2020 г. расходы на облачную инфраструктуру превысили рубеж в US$ 30 млрд. Это на US$ 7,5 млрд. больше, чем по итогам аналогичного периода годом ранее. Эксперты говорят о продолжающемся укреплении тенденции к неуклонному и быстрому увеличению расходов на облачные сервисы и гипермасштабные ЦОД, операторы и владельцы которых поддерживают облачные платформы.

Аналитики Synergy Research Group отмечают, что бушующая по всему миру пандемия COVID-19 практически никак не отразилась на динамике показателей рынка облачных ЦОД и сервисов. По мере того как предприятия пытаются адаптироваться к новым реалиям и нормам, преимущества общедоступного облака усиливаются. Темпы роста в процентах снижаются, как и должно быть, когда рынок достигает огромных масштабов, но прирост оборота в абсолютном долларовом выражении остается поистине впечатляющим. Ожидается, что в 2020 г. рынок вырастет более чем на 30 процентов.

Доля рынка Amazon осталась на давней отметке около 33 процентов, тогда как доля Microsoft составляет 18 процентов вот уже третий квартал подряд, а доля Google увеличилась до 9 процентов. Все китайские облачные провайдеры во главе с Alibaba, Tencent и Baidu в совокупности сейчас контролируют более 12 процентов мирового рынка. На восемь ведущих поставщиков облачных сервисов в настоящее время приходится 77 процентов глобального рынка. За ними следует длинный «хвост», который состоит из мелких провайдеров или чуть более крупных компаний, занимающих второстепенные позиции на облачном рынке.

Исследование Uptime Institute на тему вариативности PUE в разных регионах

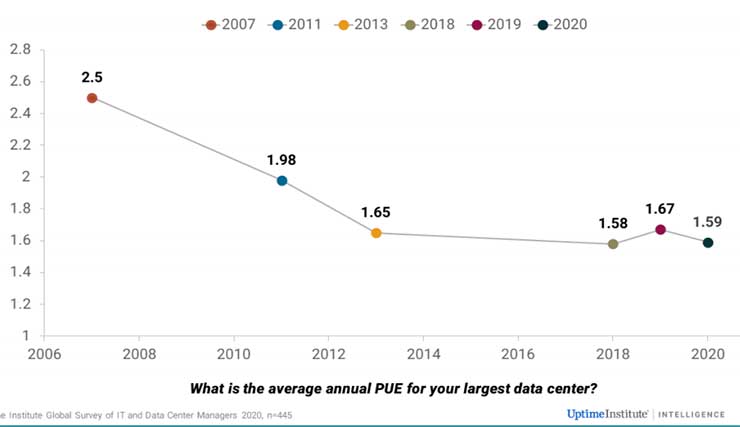

В свежем докладе Global Data Center Survey от организации Uptime Institute, который был составлен на основе результатов опроса без малого девятисот операторов центров обработки данных, отмечается, помимо прочего, что средний по индустрии ЦОД коэффициент PUE (Power Usage Effectiveness или эффективность использования энергии) составляет около 1,6. Этот индикатор практически не изменился по сравнению с результатом, полученным в 2013 г.

Когда в 2007 г. члены консорциума The Green Grid впервые утвердили показатель PUE, отражающий отношение общего энергопотребления ЦОД и энергопотребления его IT-оборудования, почти все авторы инициативы сошлись во мнении о том, что он не предназначен для использования в качестве сравнительного показателя. В каждом конкретном случае требуется уникальный подход с учетом ситуации и обстоятельств.

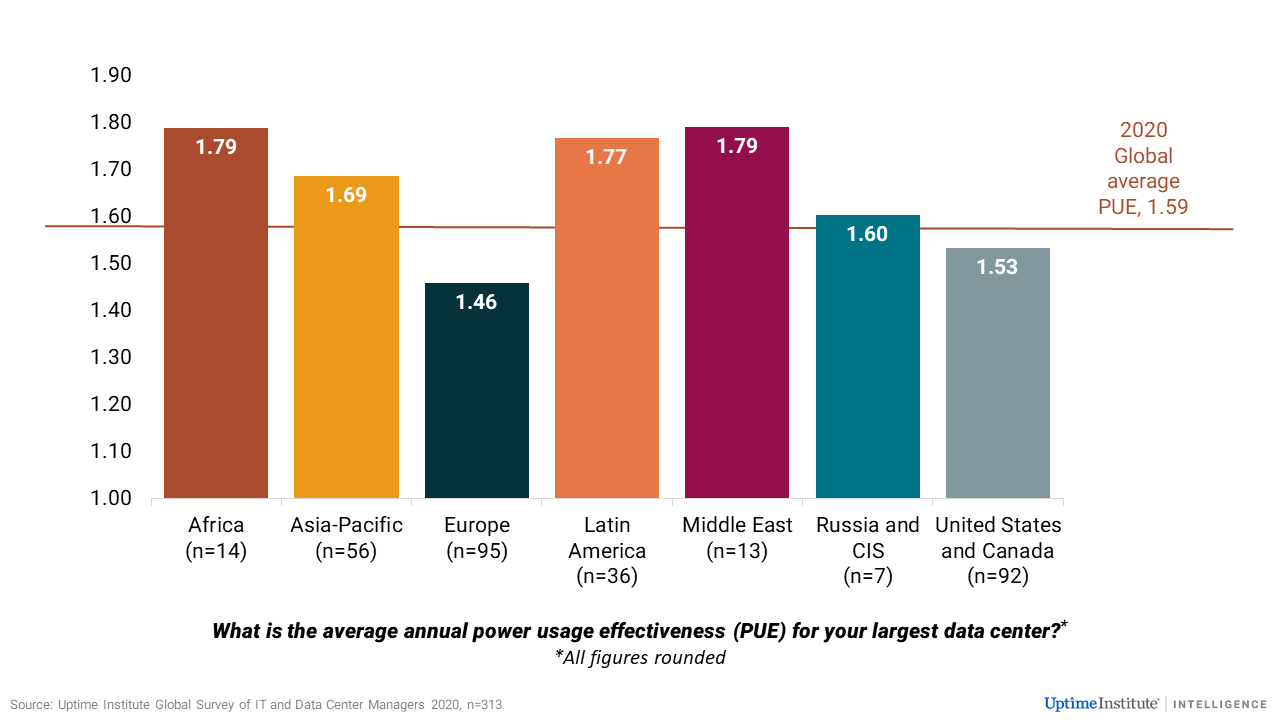

Тем не менее, организация Uptime Institute уже не первый год, пусть и с некоторой осторожностью, публикует диаграммы, показывающие вариативность индикатора в зависимости от региона и других параметров. Например, приведенная ниже диаграмма на основании данных за 2020 г. показывает, что в целом по миру самые энергоэффективные центры обработки данных функционируют в Европе, тогда как ЦОД на Ближнем Востоке и в Африке — наименее эффективные.

Эти данные были получены по итогам анализа ответов на следующий вопрос: «Каков среднегодовой PUE вашего крупнейшего центра обработки данных?» В случае почти пятисот респондентов, ответивших на этот вопрос в 2020 г., средний PUE крупнейших центров обработки данных составил 1,59. Это число немного снизилось по сравнению с прошлым годом.

Диаграмма выше основана на подмножестве данных, полученных по результатам ответов тех операторов и владельцев ЦОД, которые сообщили о PUE в диапазоне 1 до 2,19 (313 респондентов). Эксперты Uptime Institute сочли другие ответы частными случаями или крайними отклонениями. Средние показатели по региону варьировались от 1,46 (Европа) до 1,79 (Африка и Ближний Восток).

Авторы исследования признают, что в регионах с самым высоким PUE (то есть в Латинской Америке, Африке, на Ближнем Востоке и в большей части Азиатско-Тихоокеанского региона) климат может играть важную роль при расчетах. В регионах с более жаркой погодой может быть меньше возможностей воспользоваться преимуществами технологии фрикулинга, которая способна существенно снизить потребление электроэнергии. Это особенно актуально в местах с высокой влажностью или нехваткой воды.

Другие факторы могут побудить операторов использовать менее энергоэффективный подход, чем они хотели бы, ориентируясь на то, что это самый низкорисковый вариант. Например, операторы ЦОД в регионах, которые подвержены проблемам с организацией цепочек поставок, характеризуются дефицитом узкопрофильных технических специалистов или нестабильной работой энергосистемы, могут не решаться использовать методы или технологии, которые позволяют экономить электроэнергию, повышая при этом риск даунтайма. Они могут выбрать более высокий уровень дублирования компонентов инфраструктуры, что, конечно, потребует больших энергозатрат при эксплуатации ЦОД.

Два региона, отметившиеся наиболее впечатляющими значениями коэффициента PUE (Европа и США / Канада), имеют примерно одинаковые размеры выборки. В то же время средний показатель PUE по Старому свету почти на пять процентов ниже.

Почему? Данное расхождение может быть обусловлено тем фактом, что среднеевропейские цены на энергоносители, как правило, выше, и / или что европейские операторы и регулирующие органы демонстрируют более эко-сознательный подход, чем в США.

Есть еще один фактор, способствующий лидерству европейцев. В Лондоне, Амстердаме и Франкфурте, а также в странах Северной Европы и Дублине находится большая часть центров обработки данных на европейском континенте. Во всех этих местах наблюдается умеренный или холодный климат, способствующий использованию фрикулинга.

А что с теми, кто сказал: «Наш PUE больше 2,19»? В большинстве случаев размер выборки по регионам был слишком мал, чтобы быть значимым. Тем не менее, следует отметить, что в Азиатско-Тихоокеанском регионе более 1 из каждых 10 респондентов сообщили о PUE выше 2,19.

Интересно, что каждый шестой респондент (в ходе опроса операторов / владельцев ЦОД) не знал среднего значения PUE своего крупного центра обработки данных своей компании. В случае Европы респонденты в два раза чаще были осведомлены об этом параметре, чем респонденты из США / Канады. Для многих хороший показатель PUE — это повод для гордости, а плохой требует объяснения.

Доклад Intersect360 Research по отрасли высокопроизводительных вычислений

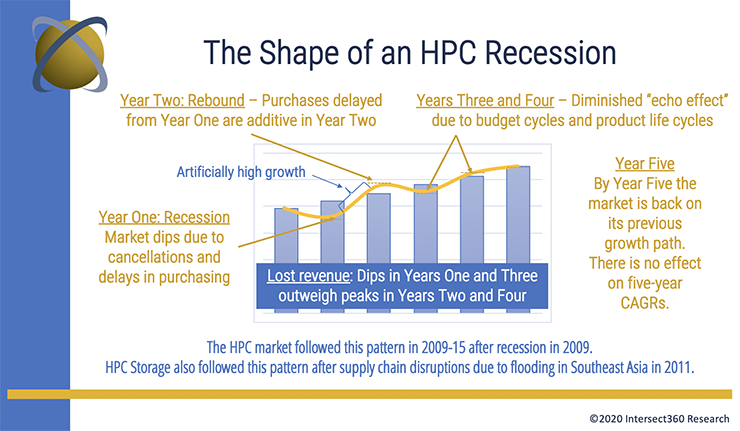

Аналитическая компания Intersect360 Research, специализирующаяся на изучении сегментов высокопроизводительных вычислений и гипермасштабных ЦОД, оценила оборот отрасли высокопроизводительных вычислений в US$ 39 млрд по итогам 2019 г. Это на 8,2 процента больше, чем в 2018 г.

Согласно прогнозу Intersect 360 Research, рынок высокопроизводительных вычислений в краткосрочной перспективе может «существенно измениться». В результате пандемии COVID-19 его оборот может упасть на 3,7 процента в 2020 г. Но за падением, как ожидается, последует сопоставимый всплеск активности в 2021 г.

Несмотря на спад в 2020 г., рынок высокопроизводительных вычислений будет расширяться со среднегодовым темпом роста 7,1 процента до 2024 г. и достигнет оборота в US$ 55 млрд в конце прогнозируемого периода.

Прогнозируя последствия пандемии, эксперты Intersect360 Research опирались на выводы, сделанные по итогам предыдущих кризисов. Они отмечают, что субъекты индустрии и раньше становились свидетелями рецессий и сбоев в цепочках поставок, таких как ужасные наводнения в Юго-Восточной Азии в 2011 г., которые имели крайне печальные последствия для рынка систем хранения данных.

Эксперты Intersect 360 Research ожидают, что рынок собирается принять очень странную форму. В 2020 г. произойдет значительный спад, но большая часть возникшего дефицита связана с закупками, которые откладываются, а не отменяются. Если в 2021 г. экономика вернется в норму, можно будет увидеть большой скачок по мере реализации отложенных закупок оборудования для высокопроизводительных вычислений.

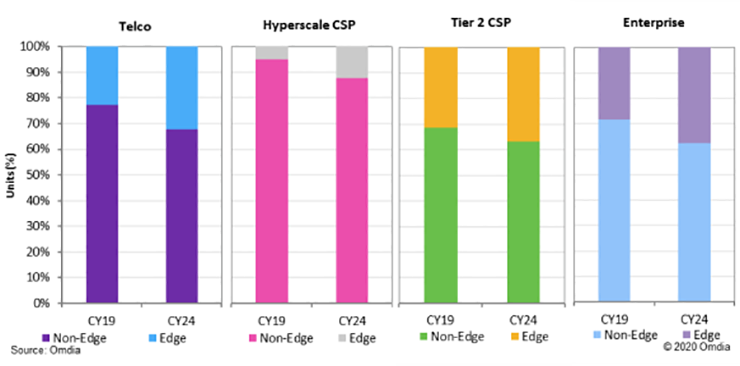

Исследование Omdia по спросу на краевые серверы и ЦОД

По прогнозу специалистов исследовательской фирмы Omdia, число серверов, которые развернуты и эксплуатируются в периферийных офисах и краевых ЦОД, удвоится в ходе грядущей пятилетки. К началу 2020 г. в общей сложности 4,7 миллиона поставленных вендорами серверных систем будут использоваться для этих целей.

Согласно классификации Omdia, краевой ЦОД – серверная ферма с местоположением, обеспечивающим минимальное время приема-передачи (RTT) до конечного пользователя, устройства или машины (20 миллисекунд (мс) или менее).

Сюда входят, помимо прочего, серверные комнаты в периферийных офисах филиалов и в крупных магазинах, а также точки присутствия поставщиков облачных сервисов с оборудованием, развернутым в коммерческих дата-центрах колокейшн-провайдеров.

Специалисты Omdia ожидают, что 32,2 процента серверов, поставленных телекоммуникационным компаниям в 2024 г., будут развернуты в краевых ЦОД и серверных. Для сравнения: в 2019 г. этот показатель составил 22,8 процента. Большая часть серверов, которые телекоммуникационные компании развернули на периферии, используются для обслуживания сетей доставки контента (CDN). Изучая телекоммуникационные компании, специалисты Omdia обнаружили, что развертывание множества краевых серверов будет оправдано экономией средств, достигаемой за счет виртуализации сетевых функций. Свою роль сыграет и возможность представления новых прибыльных сервисов.

В Omdia прогнозируют, что в 2024 г. 12,2 процента серверов, поставленных поставщикам облачных сервисов с гипермасштабными ЦОД, будут развернуты в краевых вычислительных узлах (по сравнению с 5 процентами в 2019 г.). Спрос будут стимулировать сети доставки контента и новые сервисы, таких как облачные игры, «ПК как услуга» и облачные сервисы дополненной и виртуальной реальности (AR и VR). Все потому, что задержка между вводом команд конечным пользователем и откликом облачного сервера становится критически важным моментом.

Omdia ожидает, что к 2024 г. в краевых узлах будут развернуты 37,6 процента серверов, поставленных прочим корпоративным клиентам. В 2019 г. на долю таких машин в случае соответствующих потребителей приходилось 28,4 процента. Соответствующие предприятия, как отмечают авторы исследования, одними из первых начали применять краевые вычисления для обслуживания рабочих нагрузок, чувствительных к задержкам. Это актуально в таких сферах как здравоохранение и промышленные приложения, консолидация данных на месте, обмен данными и аналитика, а также управление ритейлом.

Всего комментариев: 0