DC Byte: Азиатско-Тихоокеанский регион – лидер по росту сектора ЦОД в 2018-2023 гг.

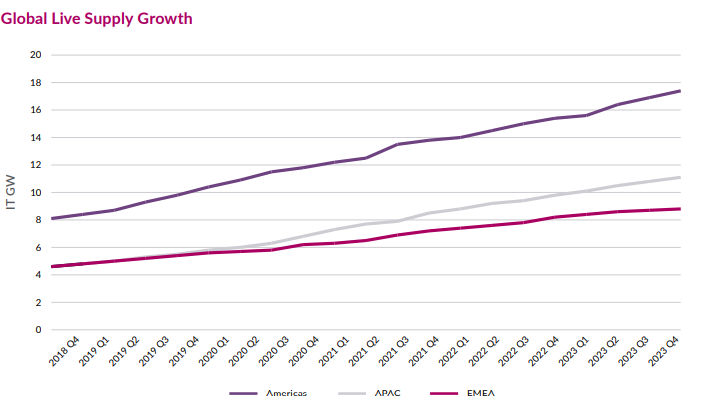

Америка (Южная и Северная) остается лидером мирового рынка ЦОД, если отталкиваться от доступной IT-нагрузки. Но в Азиатско-Тихоокеанском регионе (АТР) наблюдался самый существенный рост этого показателя в период с 2018 по 2023 годы. К таким выводам пришли эксперты компании DC Byte. По их оценкам, мощность доступной для эксплуатации IT-нагрузки ЦОД в целом в мире за 6 лет выросла на 20 ГВт. Общемировой среднегодовой темп роста в сложных процентах составил 16.6%.

Америка (Южная и Северная) остается лидером мирового рынка ЦОД, если отталкиваться от доступной IT-нагрузки. Но в Азиатско-Тихоокеанском регионе (АТР) наблюдался самый существенный рост этого показателя в период с 2018 по 2023 годы. К таким выводам пришли эксперты компании DC Byte. По их оценкам, мощность доступной для эксплуатации IT-нагрузки ЦОД в целом в мире за 6 лет выросла на 20 ГВт. Общемировой среднегодовой темп роста в сложных процентах составил 16.6%.

В АТР среднегодовой темп роста составил 19,1% (+6,5 ГВт). Для сравнения: в Южной и Северной Америке он был чуть выше общемирового – 16,7% (+9,3 ГВт), а в регионе ЕБВА (Европа, Ближний Восток и Африка) намного ниже – 13,6% (+4,2 ГВт). Развитые рынки Австралии, Китая, Японии и Сингапура внесли более 500 МВт в общий рост IT-инфраструктуры в границах Азиатско-Тихоокеанского региона.

Заявленная IT-нагрузка проектов на ранней стадии, которые были объявлены, но не достигли этапа до ввода в эксплуатацию к концу 2023 года, увеличилась в среднем по миру на 68,5% (до 25,9 ГВт) в отчетном периоде. АТР занял первое место как по темпам роста заявленной IT-нагрузки, так и по валовым показателям. Причем вклад Индии, Малайзии, Австралии и Южной Кореи в прирост валового показателя региона составил более 1 ГВт.

По словам экспертов, одной из причин столь бурного развития на рынке Азиатско-Тихоокеанского региона выступает небольшая база по состоянию на начало отчетного периода. Это привело к формированию экспоненциальных темпов роста в период с 2018 по 2023 годы. И восходящий тренд вряд ли ослабнет. По прогнозам экспертов, общий объем введенных в эксплуатацию IT-мощностей ЦОД на территории этого региона вырастет с 11,1 ГВт в 2023 году до 26,7 ГВт к 2028 году.

Согласно оценкам DC Byte, одним из главных драйверов роста IT-инфраструктуры ЦОД в отчетном периоде на глобальном уровне стал искусственный интеллект. В частности, спрос на услуги дата-центров сильно подстегнул релиз ChatGPT в начале 2023 года.

Индия и Малайзия – лидеры по темпам роста в границах АТР

В границах Азиатско-Тихоокеанского региона на долю Индии и Малайзии пришлась половина общего прироста заявленной IT-нагрузки проектов на ранней стадии в 10,5 ГВт. Индия добавила более 2 ГВт в виде гарантированных и ранних поставок. Причем 36 местных проектов ЦОД предполагают ввод в эксплуатацию IT-нагрузки мощностью более 50 МВт. Для сравнения: в Австралии и Японии заявлено 21 и 23 таких проекта, соответственно.

Рост нового предложения в Индии можно объяснить доступностью пригодных для застройки участков земли в хороших локациях, стабильными поставками недорогой электроэнергии, а также статусом густонаселенной страны с изолированной экономикой – подобной китайской.

В Малайзии и Южной Корее также наблюдалось значительное увеличение заявленной IT-нагрузки проектов на ранней стадии — + 2,1 ГВт и 1 ГВт, соответственно. Однако значительная часть новых проектов в Южной Корее пока далека от практической реализации. Более того, как Малайзии, так и Южной Корее часто не хватает достаточной силовой и телекоммуникационной инфраструктуры для поддержки дополнительных ЦОД.

Высокий спрос на облачные технологии в Австралии и Японии привел к тому, что Осака и Мельбурн вошли в число передовых рынков услуг ЦОД. Токио был признан экспертами самым развитым рынком в регионе после материкового Китая. В период с 2020 по 2022 гг. в японской столице наблюдался устойчивый рост: каждый год добавлялось по 350-500 МВт IT-нагрузки.

Не только Вирджиния: бум интереса к новым рынкам в Америке

Американский штат Вирджиния остается крупнейшим рынком ЦОД в мире с активной мощностью IT-нагрузки более 4 ГВт. Ожидается увеличение этого показателя более чем вдвое в будущем. Около 75% доступных IT-мощностей в Вирджинии сосредоточено в округе Лаудон, также известном как «Аллея центров обработки данных». Однако низкий уровень свободных площадей в машзалах местных коммерческих ЦОД вызвал рост в соседних округах. Почти половина заявленной нагрузки проектов на ранней стадии в Вирджинии расположена за пределами округа Лаудон.

На других рынках США также наблюдается быстрый рост, стимулируемый потребностями искусственного интеллекта, а также ограниченностью доступной земли для застройки и электричества в уже развитых с точки зрения инфраструктуры ЦОД регионах. В частности, в отчетном периоде наблюдался рост проектов в Северной и Южной Каролине, Висконсине, Индиане и Солт-Лейк-Сити (штат Юта). Во многих случаях выбору этих регионов в качестве площадок для реализации крупномасштабных проектов способствовало сочетание дешевой электроэнергии, привлекательной налоговой политики и качественной оптоволоконной связи.

EMEA: Берлин – рынок, на который стоит обратить внимание

Лондон оставался ведущим рынком ЦОД в Европе в отчетном периоде. Расчетная мощность IT-нагрузки уже функционирующих там дата-центров составляла 1,2 ГВт к концу этого периода. Заявленная IT-мощность проектов на ранней стадии — 2,3 ГВт. Новые поставки в основном сосредоточены в Восточном Лондоне, а также в районе Доклэндс (полуофициальное название территории к востоку и юго-востоку от центра Лондона) и соседних графствах.

Мадрид процветал в 2023 году благодаря подключению к магистральной оптоволоконной линии, простирающейся от Португалии до Барселоны, доступным ценам на землю и растущему предложению электроэнергии из сравнительно экологически чистых источников. Мощность IT-нагрузки реализуемых проектов в Мадриде выросли с 13 МВт в 2018 году до более чем 0,5 ГМВт в 2023 году. За тот же период расчетная IT-нагрузка уже доступных ЦОД также увеличилась – более чем вдвое. Интерес к испанской столице подстегнул тот факт, что Испания стремится перейти на возобновляемые источники энергии. К концу 2030 года доля таких источников в энергетическом балансе страны, по прогнозам, составит 74%, а к 2050 году она должна увеличиться до 100%.

Берлин становится вторым по величине региональным рынком облачных ЦОД в Германии после Франкфурта. Благодаря доступности земли этот рынок превзошел Мюнхен по общему предложению. Ожидается, что общая мощность IT-нагрузки в Берлине может достичь 1 ГВт в ближайшие два-три года, хотя средств на необходимую модернизацию энергосистемы немецкой столицы недостаточно. Спрос на услуги ЦОД в Берлине по-прежнему во многом зависит от наличия или отсутствия предложения во Франкфурте.

Всего комментариев: 0