Настоящее и будущее мирового рынка ЦОД: исследования CBRE, Dell’Oro Group, Synergy и AMR

Инвестиции в строительство ЦОД. Распределение полезных площадей внутри машзалов и IT-нагрузки между арендными (гипермасштабнымии, негипермасштабными) и корпоративными серверными фермами. Динамика спроса на электроэнергию со стороны владельцев дата-центров. Аналитики исследовательских и консалтинговых компаний CBRE, Synergy Research, Dell’Oro Group и Allied Market Research (AMR) опубликовали доклады, проливающие свет на текущую ситуацию в перечисленных сферах, а также содержащие прогнозы на средне- и долгосрочную перспективу.

Инвестиции в строительство ЦОД. Распределение полезных площадей внутри машзалов и IT-нагрузки между арендными (гипермасштабнымии, негипермасштабными) и корпоративными серверными фермами. Динамика спроса на электроэнергию со стороны владельцев дата-центров. Аналитики исследовательских и консалтинговых компаний CBRE, Synergy Research, Dell’Oro Group и Allied Market Research (AMR) опубликовали доклады, проливающие свет на текущую ситуацию в перечисленных сферах, а также содержащие прогнозы на средне- и долгосрочную перспективу.

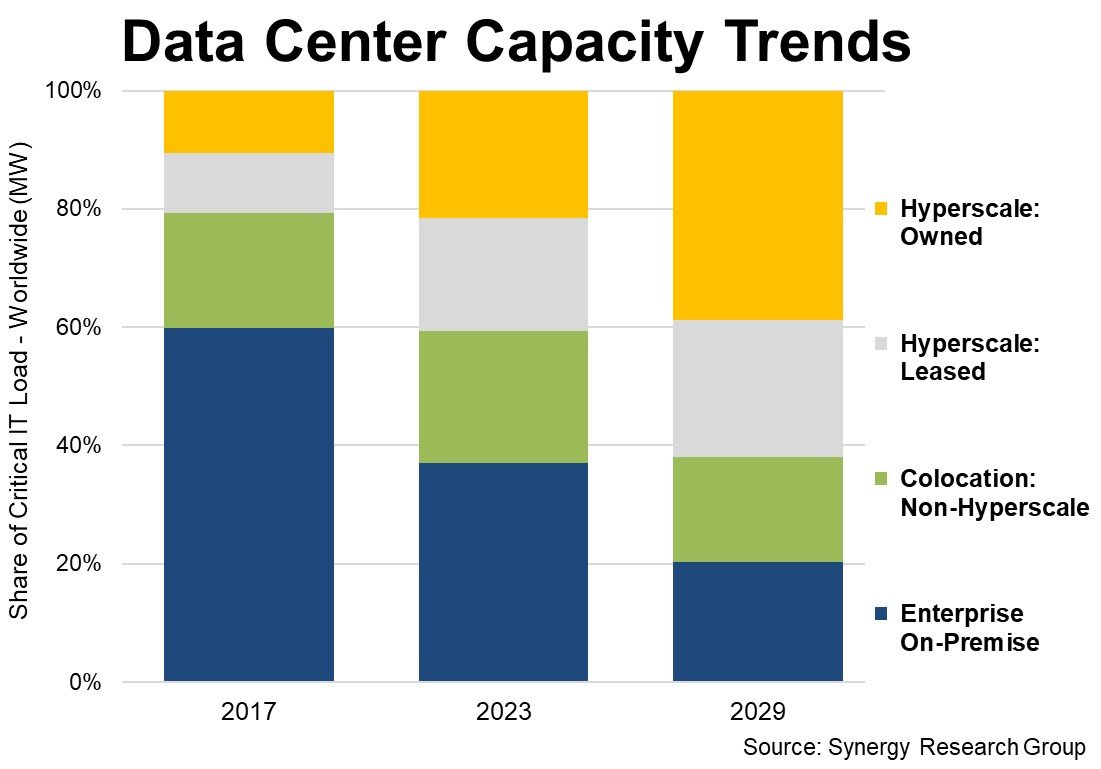

41% мощности IT-нагрузки дата-центров приходится на гипермасштабные ЦОД, их доля растет

По данным Synergy Research Group, на долю гипермасштабных дата-центров (арендованных и собственных/корпоративных) сегодня приходится 41% мощности IT-нагрузки серверных ферм по всему миру. Для сравнения: на долю арендных ЦОД (не гипермасштабных) приходится еще 22%. На долю малых и средних корпоративных дата-центров — оставшиеся 37%. Всего 6 лет назад 60% мощности приходилось на негипермасштабные корпоративные ЦОД. Ранее Synergy подсчитала количество гипермасштабных ЦОД в целом в мире. Выяснилось, что в апреле 2024 года был преодолен знаковый рубеж в 1000 единиц.

Аналитики Synergy прогнозируют, что эти изменения будут только ускоряться. Ожидается, что к 2029 году на долю гипермасштабных ЦОД будет приходиться более 60% общей мощности IT-нагрузки. Доля малых и средних корпоративных дата-центров снизится до всего 20%.

Прогнозируется, что мощность IT-нагрузки гипермасштабных дата-центров вырастет в 3 раза за 6 лет. Полезная мощность ЦОД колокейшн-провайдеров продолжит расти. Хотя ее процентная доля, как ожидается, будет медленно снижаться. Площадь машзалов малых и средних корпоративных дата-центров сильно просядет.

Эксперты отмечают, что данные тренды обусловлены переходом в облако. В 2012 году предприятия тратили в 12 раз больше на оборудование и программное обеспечение для своих корпоративных дата-центров, чем на облачные решения. Сегодня они тратят в 3 раза больше на облачные сервисы, чем на собственную инфраструктуру ЦОД. Корпоративные клиенты также предпочитают размещать все большую часть IT-оборудования в помещениях колокейшн-провайдеров, что еще больше снижает потребность в собственных ЦОД.

В Synergy Research оценили траты корпоративных клиентов на облачные вычисления

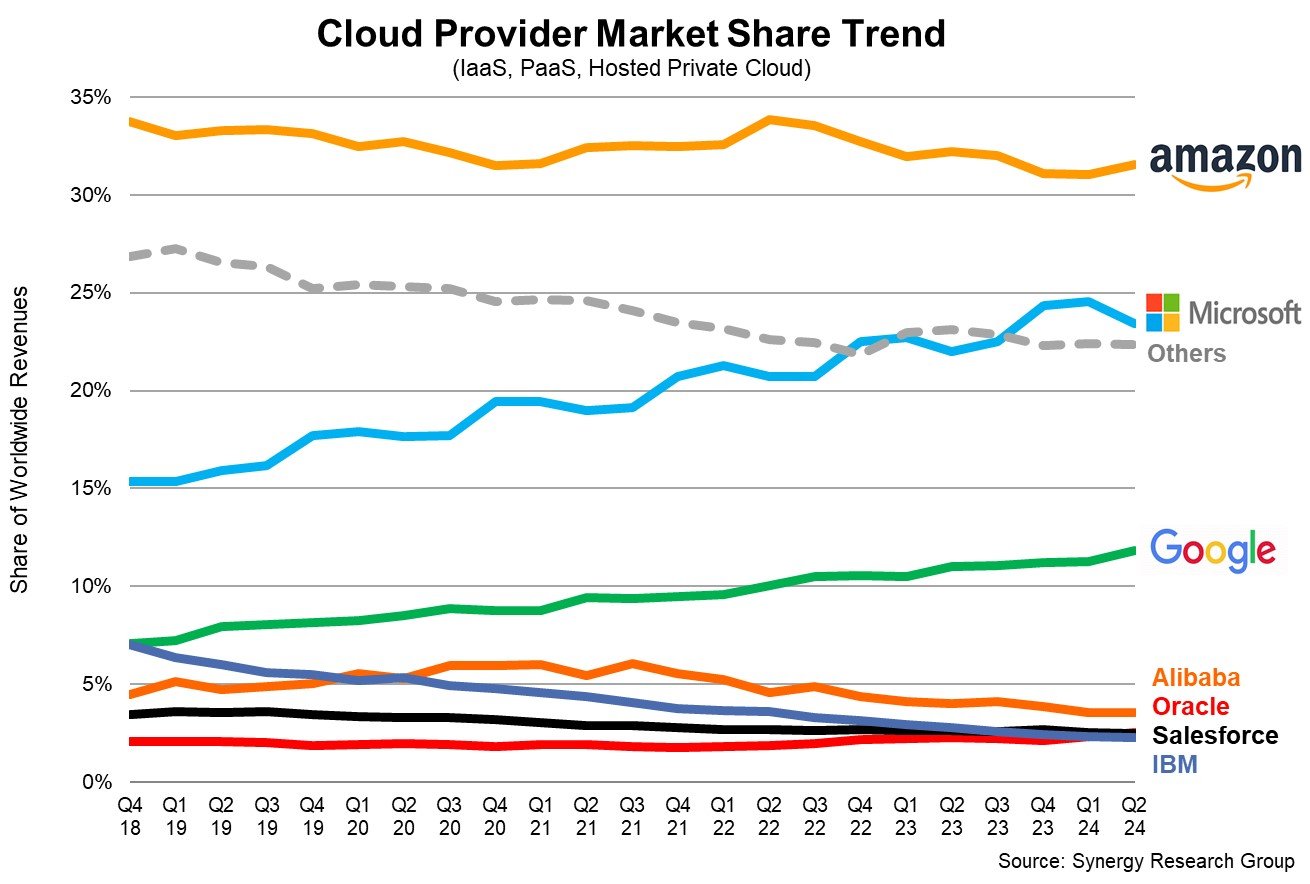

Еще одно исследование Synergy показало, что расходы предприятий на облачные вычисления достигли $79 млрд во 2 квартале 2024 года. Это на $14,1 млрд (или на 22%) больше, чем за тот же квартал прошлого года. Отчетный месяц также стал третьим кварталом подряд, в котором наблюдается рост в годовом исчислении на 20% и более.

Как и ожидалось, «Большая тройка» лидировала среди бенефициаров рыночного тренда. Платформа Amazon Web Services (AWS) за квартал получила общую долю рынка в размере 32%. Корпорация Microsoft контролировала 23%, а Google — 12%. По данным Synergy, доминирование «Большой тройки» еще более заметно в секторе публичного облака: на эти 3 компании приходится 73% оборота соответствующего сегмента.

Среди поставщиков облачных услуг второго эшелона наиболее заметный рост продемонстрировала корпорация Oracle. Теперь она делит с Salesforce 5 место среди крупнейших поставщиков облачных услуг. Сейчас рыночная доля Google почти в 5 раз больше, чем у Oracle, в то время как доля Amazon почти в 3 раза больше доли Google.

Распределение по регионам также заслуживает внимания. Азиатско-Тихоокеанский регион показал наибольший рост облачных расходов корпоративных клиентов: +25% в годовом исчислении. В Европе крупнейшими рынками облачных вычислений остаются Великобритания и Германия, но самые высокие темпы роста наблюдались в Ирландии, Италии и Испании.

Microsoft, Google и AWS недавно опубликовали финансовые результаты за последний квартал, отметив продолжающийся рост. Их капитальные затраты продолжают расти по всем направлениям – во многом благодаря инвестициям в техническую инфраструктуру для облачных вычислений и искусственного интеллекта.

Расходы на инфраструктуру для обслуживания искусственного интеллекта в $1 трлн

В отчете Dell’Oro Group прогнозируется, что расходы на инфраструктуру для обслуживания искусственного интеллекта (ИИ) превысят $1 трлн в течение следующих 5 лет. Делая этот прогноз, авторы отчета исходили из предположения, что мировые капиталовложения в сектор ЦОД будут расти с совокупным среднегодовым темпом роста (CAGR) 24% в период до 2028 года.

Исследование Dell’Oro основано на том факте, что ИИ-инфраструктура, включающая высокопроизводительные серверы с графическими процессорами или специальными ускорителями, а также выделенные сети, хранилища и специализированные ЦОД, является весьма капиталоемкой.

В пятилетнем прогнозе капитальных затрат на IT-инфраструктуру ЦОД компании Dell’Oro говорится, что на долю 4 крупнейших поставщиков облачных услуг Amazon, Google, Meta и Microsoft будет приходиться половина мировых капитальных затрат на дата-центры уже к 2026 году.

В отчете также говорится, что уже к 2028 году общий оборот мирового рынка серверов достигнет почти $0.5 трлн. Причем на серверы со специальными ИИ-ускорителями, вероятно, придется более половины этой суммы.

Прогнозируемый скачок расходов на ИИ-инфраструктуру полностью соответствует результатам исследования Dell’Oro Group, проведенного ранее. В соответствующем докладе говорится, что во второй половине 2024 года начнется массовое внедрение жидкостного охлаждения. Аналитики прогнозируют, что эта тенденция в течение следующих 5 лет (2024–2028) получит дальнейшее развитие. В отчете указано, что CoolIT Systems, Boyd и Motivair стали тремя крупнейшими поставщиками жидкостного охлаждения для нужд ЦОД по объему выручки в 2023 году.

Allied Market Research: оборот рынка строительства ЦОД достигнет $416,4 млрд к 2032 году

Консалтинговая компания Allied Market Research ожидает, что мировой рынок специализированных услуг по проектированию, строительству, оснащению и вводу в эксплуатацию дата-центров достигнет оборота в размере $416,4 млрд к 2032 году. Его оборот по итогам 2023 года оценивался в $212,6 млрд. Соответственно, эксперты ожидают увеличения показателя в среднем на 7,4% в период с 2024 по 2032 годы.

В докладе отмечается, что поскольку цифровая трансформация ускоряется по всему миру, подпитываемая распространением мобильных устройств, ростом проникновения интернета и облачных приложений, существует огромный спрос на надежную инфраструктуру ЦОД, способную обрабатывать огромные объемы данных. Причем компании все чаще обращаются к услугам колокейшн-провайдеров для размещения оборудования, а также пользуются облачными платформами вместо содержания собственных дата-центров.

Основные игроки отрасли: Cisco Systems Inc, IBM Corporation, Oracle Corporation, ABB, Hitachi Ltd, Equinix, Inc., Schneider Electric, Huawei Technologies Co., Ltd., Fujitsu и Hewlett Packard Enterprise Development LP. На Северную Америку пришлась самая высокая доля мирового рынка в 2023 году. Регион занимает лидирующую позицию благодаря базированию основных поставщиков специализированных услуг в США и Канаде.

CBRE: большинство локальных рынков ЦОД столкнулись с задержками строительства и нехваткой электроэнергии

В докладе CBRE о тенденциях развития рынка ЦОД в 2024 году отмечается, что сохраняющийся в большинстве регионов дефицит электроэнергии существенно сдерживает рост мирового рынка. Еще одна проблема — трудности с получением земли под застройку. По данным CBRE, поставщикам услуг ЦОД становится все сложнее строить новые серверные фермы в Европы. В частности, строительство становится все более сложным на таких рынках как Франкфурт и Амстердам.

Компания, специализирующаяся на консалтинге при инвестициях в коммерческую недвижимость, отмечает ограниченную доступность электричества в ряде крупных регионов, включая Северную Америку, Европу, Латинскую Америку и Азиатско-Тихоокеанский регион. Иные рынки, где электричества пока хватает, становятся «магнитами» для инвесторов, вкладывающих свободный капитал в дата-центры.

Отмечается рост объемов предварительной аренды, когда корпоративные клиенты бронируют помещения в коммерческих дата-центрах колокейшн-провайдеров, пока последние еще находятся на стадии строительства . Спрос наблюдается, в частности, среди интернет-корпораций, располагающих собственными гипермасштабными ЦОД, но нуждающихся в дополнительных площадках для предоставления цифровых услуг, а также чтобы оторваться от конкурентов и удовлетворить спрос со стороны конечных пользователей.

В отчете CBRE отражены основные тенденции развития искусственного интеллекта, которые, как ожидается, существенно повысят спрос на услуги ЦОД в ближайшем будущем. Также отмечается рост спроса на платформы для высокопроизводительных вычислений, не связанные ИИ. Аналитики CBRE полагают, что растущий спрос на оба типа IT-систем потребует быстрых инноваций в проектировании ЦОД и внедрения передовых технологий с целью повышения плотности мощности.

По данным CBRE, самые высокие арендные ставки в мире в долларовом выражении по-прежнему наблюдаются в Сингапуре. Там приходится платить от $315 до $480 в месяц за размещение в коммерческом ЦОД IT-нагрузки мощностью от 250 до 500 кВт.

В отчете консалтинговой компании отмечается, что спрос на помещения внутри дата-центров колокейшн-провайдеров в Европе продолжает стремительно расти. Уровень пустующих площадей впервые упал ниже 10% во втором квартале 2024 года на крупнейших европейских рынках центров обработки данных. Речь о Франкфурте, Лондоне, Амстердаме, Париже и Дублине.

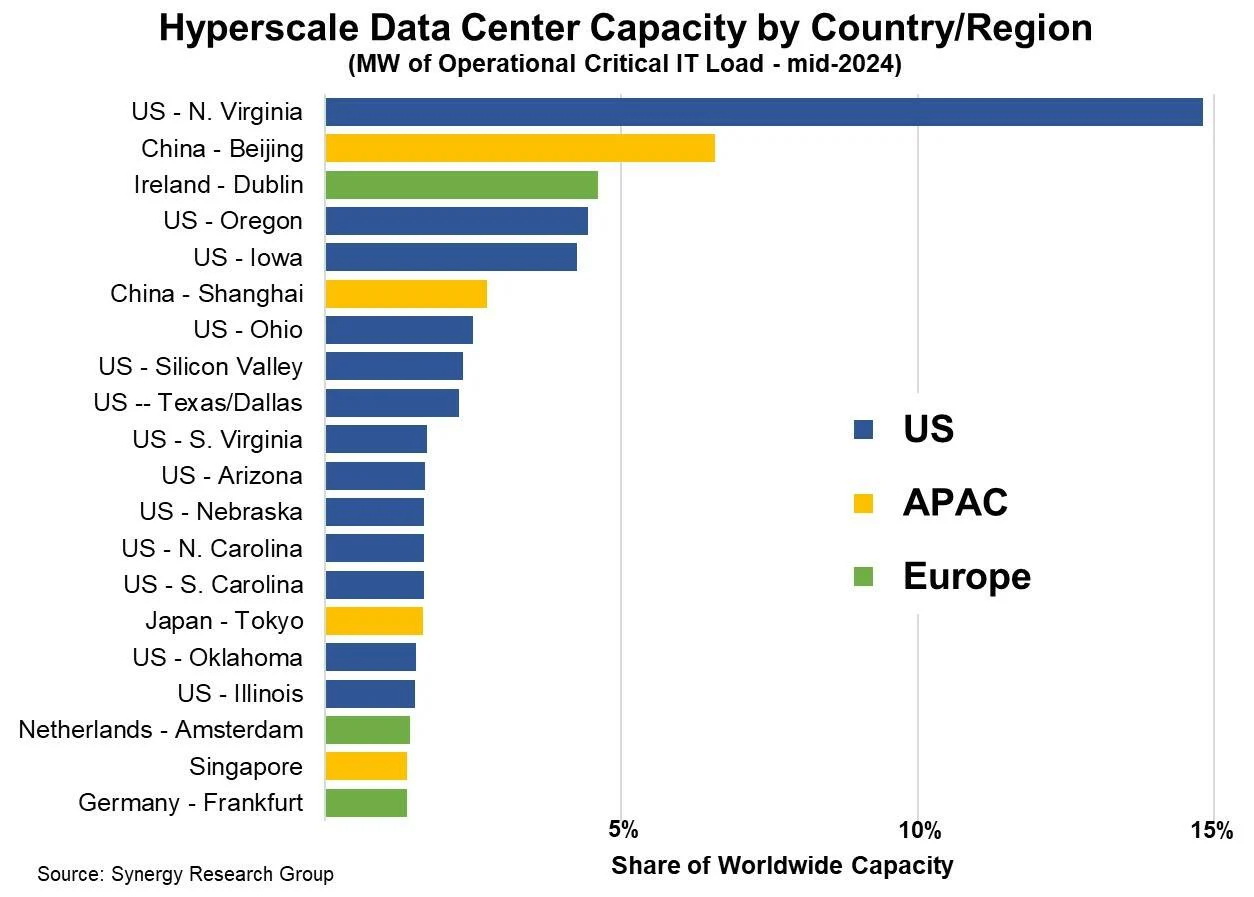

Synergy: если бы в мире была столица гипермасштабных ЦОД, это была бы Северная Вирджиния

Данные Synergy Research Group показывают, что на Северную Вирджинию (американский штат недалеко от Вашингтона, округ Колумбия) приходится почти 15% всех IT-мощностей гипермасштабных ЦОД мира. Это минимум вдвое больше, чем в Пекине (Китай), где наблюдается следующая по величине концентрация IT-нагрузки гипермасштабных дата-центров.

Третьим в списке идет Дублин, что может показаться удивительным, если не вспомнить, что многие крупнейшие интернет-компании, включая облачных гигантов AWS, Microsoft Azure и Google Cloud, разместили огромные кампусы ЦОД вокруг столицы Ирландии. Далее следуют американские штаты Орегон и Айова. Затем — Шанхай.

Около 13 из топ-20 локаций находятся в США, 4 – на территории Азиатско-Тихоокеанского региона, 3 – в Европе. На долю топ-20 локаций, вместе взятых, приходится 62% от мировой мощности IT-нагрузки гипермасштабных дата-центров.

По данным Synergy, преобладание регионов США в этой двадцатке во многом обусловлено двумя факторами. Во-первых, большинство мировых операторов гипермасштабных дата-центров имеют штаб-квартиры в Штатах. Во-вторых, на рынок США приходится почти половина всех доходов от облачных услуг.

Данные Synergy получены в результате анализа бизнеса крупнейших поставщиков облачных и интернет-услуг. Неудивительно, что крупнейшими из них являются AWS, Azure и Google, которые в настоящее время контролируют около 60% всей IT-нагрузки гипермасштабных ЦОД благодаря глобальной сети серверных ферм, которыми они управляют. За этими гигантами следуют Meta, материнская компания Facebook, Alibaba, Tencent, Apple, ByteDance, а также другие более мелкие операторы.

Всего комментариев: 0