Конец эпохи больших данных: данные IDC демонстрируют спад на рынке СХД

Исследование IDC показало, что прошлый квартал стал одним из самых худших для производителей систем хранения данных (СХД) корпоративного класса в разрезе нескольких последних лет, поскольку покупатели значительно умерили свои аппетиты по отношению к СХД класса хай-энд. Ознакомившись с результатами очередного исследования IDC Worldwide Quarterly Disk Storage Systems Tracker, можно понять, что спрос на инструменты для агрегации больших данных (Big Data) падает, даже несмотря на всю шумиху вокруг последних.

Исследование IDC показало, что прошлый квартал стал одним из самых худших для производителей систем хранения данных (СХД) корпоративного класса в разрезе нескольких последних лет, поскольку покупатели значительно умерили свои аппетиты по отношению к СХД класса хай-энд. Ознакомившись с результатами очередного исследования IDC Worldwide Quarterly Disk Storage Systems Tracker, можно понять, что спрос на инструменты для агрегации больших данных (Big Data) падает, даже несмотря на всю шумиху вокруг последних.

Вот выдержка из доклада IDC:

«Рынок систем хранения данных (внутренних и внешних) сгенерировал $ 7.3 млрд. выручки, что представляет собой сокращение на 6.9 процента по сравнению с результатами первого квартала предыдущего года, а также спад на 17 процентов по сравнению с одним из самых удачных за последнее время четвертым кварталом 2013 года».

По словам директора IDC по изучению рынка СХД Эрика Шеппарда, откровенно слабые результаты первого квартала были обусловлены сразу несколькими факторами, важнейшим из которых оказалось 25-процентное снижение расходов на системы хранения данных класса хай-энд (самые дорогие и высокопроизводительные машины). Эксперт также отметил, что негативно влияние на бизнес производителей СХД оказали и следующие факторы: активное внедрение корпоративными клиентами инструментов для оптимизации инфраструктуры хранения данных, общая тенденция к продлению сроков эксплуатации СХД и экономическая неопределенность. Кроме того, снижению спроса на системы хранения данных способствовало появление у корпоративных клиентов возможности удовлетворять потребности в дисковом пространстве в краткосрочной перспективе посредством облачных платформ.

Ниже вы можете обнаружить таблицу из доклада IDC Worldwide Quarterly Disk Storage Systems Tracker с данными по динамике выручки, фиксируемой производителями внешних систем хранения данных корпоративного класса:

| Компания | Выручка 1 кв. 2014 года | Рыночная доля (%) 1 кв. 2014 года | Выручка 1 кв. 2013 года | Рыночная доля (%) 1 кв. 2013 года | Рост (%) 1 кв. 2014 года-1 кв. 2013 года | ||||

| 1. EMC | $1,640 | 29.1% | $1,798 | 30.2% | -8.8% | ||||

| 2. NetApp | $854 | 15.1% | $879 | 14.8% | -2.8% | ||||

| 3. HP* | $498 | 8.8% | $501 | 8.4% | -0.7% | ||||

| 3. IBM | $497 | 8.8% | $642 | 10.8% | -22.5% | ||||

| 3. Hitachi | $493 | 8.7% | $529 | 8.9% | -6.8% | ||||

| Другие вендоры | $1,659 | 29.4% | $1,599 | 26.9% | 3.7% | ||||

| Всего | $5,642 | 100.0% | $5,949 | 100.0% | -5.2% |

Пятерка лучших вендоров по выручке с продаж внешних систем хранения данных на мировом рынке в первом квартале 2014 года (выручка в миллионах долл. США). Источник: IDC Worldwide Quarterly Disk Storage Systems Tracker (июнь 2014)

Корпорация EMC оказалась лидером мирового рынка, закрепив за собой 29.1-процентную его долю (с точки зрения объема выручки). Но при этом выручки вендора снизилась на 8.8 процента в годовом исчислении (это хуже, чем по рынку в целом (-5.2 процента)), потому что продажи СХД высокого класса оказались на минимальном уровне.

«Голубому гиганту» IBM особенно не повезло: ежеквартальная выручка американской корпорации упала на целых 22.5 процента в годовом исчислении. Выручка NetApp и HP снизилась в годовом исчислении меньше, чем в среднем по рынку, но при этом они и не увеличили свои рыночные доли. Компания Dell зафиксировала 8.8-процентное падение выручки в годовом исчислении и потеряла рыночную долю.

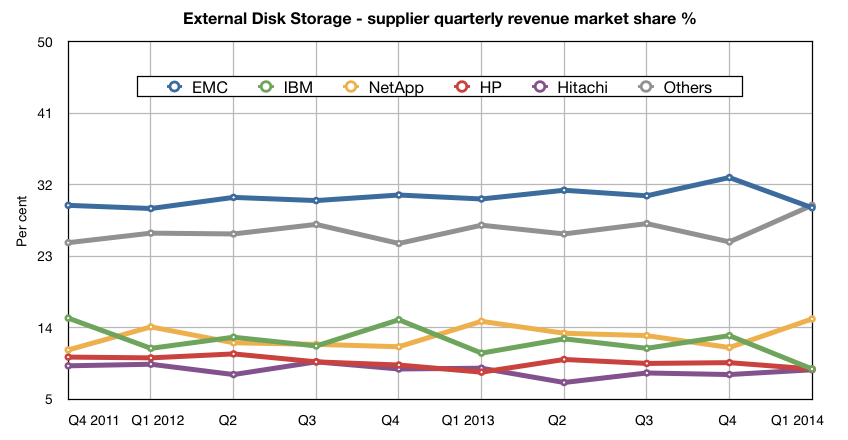

Вот как менялась расстановка сил в рассматриваемом сегменте мирового рынка СХД с конца 2011 года (график подготовлен на основе данных из докладов IDC Worldwide Quarterly Disk Storage Systems Tracker за последние несколько лет):

Динамика изменения рыночных долей производителей внешних СХД. Источник: IDC

Приведенный выше график показывает резкое падение рыночной доли EMC и резкий рост доли NetApp (по сравнению с октябрем-декабрем 2013 года).

На следующей таблице из доклада IDC Worldwide Quarterly Disk Storage Systems Tracker представлена информация о расстановке сил на общем рынке СХД: внешних (NAS) и внутренних (серверных).

| Компания | Выручка 1 кв. 2014 года | Рыночная доля (%) 1 кв. 2014 года | Выручка 1 кв. 2013 года | Рыночная доля (%) 1 кв. 2013 года | Рост (%) 1 кв. 2014 года-1 кв. 2013 года | ||||

| 1. EMC | $1,640 | 22.4% | $1,798 | 22.9% | -8.8% | ||||

| 2. HP | $1,108 | 15.1% | $1,204 | 15.3% | -8.0% | ||||

| 3. Dell | $871 | 11.9% | $1,074 | 13.7% | -19.0% | ||||

| 3. NetApp | $854 | 11.7% | $879 | 11.2% | -2.8% | ||||

| 5. IBM | $743 | 10.1% | $934 | 11.9% | -20.5% | ||||

| Другие вендоры | $2,107 | 28.8% | $1,973 | 25.1% | 6.8% | ||||

| Всего | $7,323 | 100.0% | $7,862 | 100.0% | -6.9% |

Пятерка лучших вендоров по выручке с продаж систем хранения данных (внешних и внутренних) на мировом рынке в первом квартале 2014 года (выручка в миллионах долл. США). Источник: IDC Worldwide Quarterly Disk Storage Systems Tracker (июнь 2014)

Рынок в целом сократился на 6.9 процента в годовом исчислении (с точки зрения выручки с продаж СХД). Объем финансовых поступлений NetApp снизился всего на 2.8 процента, благодаря чему вендор увеличил свою рыночную долю. При этом большая часть поставщиков СХД из таблицы выше потеряли рыночные доли:

• IBM -20.5 процента;

• Dell -19.0 процента;

• EMC -8.8 процентов;

• HP -8.0 процентов;

Весьма удачный расклад для NetApp.

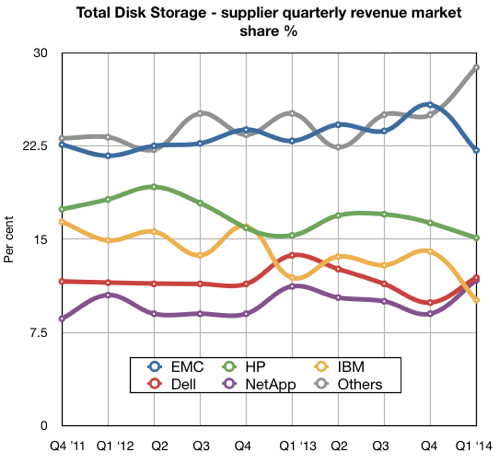

Из таблицы, которая представлена ниже, вы можете узнать, как менялась расстановка сил на мировом рынке СХД корпоративного класса (внешних и внутренних) с 4 квартала 2011 года (график подготовлен на основе данных из докладов IDC Worldwide Quarterly Disk Storage Systems Tracker за последние несколько лет):

Динамика изменения рыночных долей производителей внешних и внутренних СХД корпоративного класса. Источник: IDC

Компании NetApp, Dell и вендоры из категории «другие» в плюсе, тогда как EMC, IBM и HP оказались в минусе.

Было ли случившееся лишь квартальной флуктуацией, или же переход рабочих нагрузок в облако продолжит набирать обороты, равно как и вендоры из категории «другие», в число которых входят перспективные стартапы вроде Fusion-io, Nimble, Pure, Tegile, Tintri и Violin? Или же большие данные попросту оказались недостаточно большими?

Всего комментариев: 0